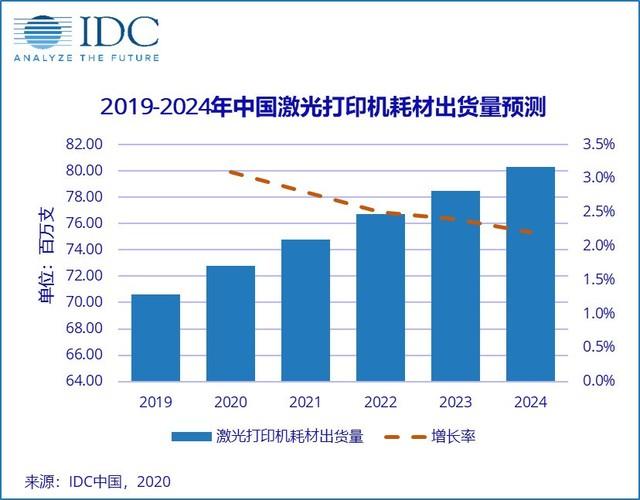

IDC报告 中国打印机耗材年售近9600万支

根据IDC《中国打印耗材市场年度跟踪报告》的最新研究显示,2019年全年中国整体打印机耗材总出货量达到9585.6万支,其中喷墨耗材为2527.3万支,其中原装墨盒为1190.2万支,同比2018年下降11.0%;用于连供墨仓打印机的原装墨水瓶达到634.7万瓶,同比2018年增幅达到16.7%。

数据表明,连供产品市场正在步入上升通道,而墨盒产品的下降是大势所趋;同时,中国整体硒鼓市场,激光耗材的总出货量达到7058.2万支,碳粉盒(包括鼓粉一体)整体市场(原装+通用)达到4114.6万支,同比2018年有6.3%的增长,而填充粉的的出货量达到2943.6万支,有14.2%的下降,这说明更多的瓶装粉将被性价比更高且安装便捷的粉盒所替代。

纵观后疫情时代,IDC中国对打印耗材市场的观点进行了总结:

1. 激光家用产品获得发展契机

虽然疫情对中国很多行业带来了极大的影响,但为激光打印的家用市场带来了新机会。疫情期间,各类学校对资料的爆发性打印需求,让喷墨产品炙手可热,终端渠道的机器和耗材价格翻番,甚至脱销,因此低端流量型激光打印机获得了家庭用户的青睐。一些较早布局家用激光市场的主流厂商由此获得了惊喜的业绩。面对庞大的教育市场,激光产品的家用场景获得了更多的释放,激光打印机厂商也获得了较大市场机会。考虑到目前彩色激光的打印成本下降空间较小的因素,低成本的单色打印产品将更适合家用文档资料的打印需求,激光打印机厂商可以适时推出专属教育行业的打印产品和低成本耗材的解决方案。

2. 整体印量概念将成为印(打印复印)市场原驱动力

影响打印/复印机生产厂商与第三方耗材生产企业产能的关键因素是硬件产品的保有量。随着印务管理服务概念的深入和打印与复印整合解决方案在行业中普及率的提高,整体印量的概念被更多厂商关注。首先,不论喷墨还是激光耗材,大容量打印耗材的普及程度日趋突出,耗材的更换周期正在不断延长,因此连接率变小,耗材的回报周期拉长;另一方面,无纸化是近年来以及未来一直提倡的发展方向,但是,不可忽略的一点是,随着喷墨家用市场的崛起以及互联网大数据时代的发展,每年数据的增长的变化率远超过无纸化进程下降的变化率,因此整体印量所需输出的增幅大于无纸化的降幅。因此在日益无纸化概念深入的今天,打印复印纸张的消耗量依然保持稳定的增速规模。

3. 整机及耗材生产厂商需要抓住后疫情市场的新机遇

本次疫情的爆发,对国内很多行业的影响是深远的,甚至是负面的,而对打印及耗材厂商来说,却有相对积极的一面。其一,疫情爆发催生了家用市场需求的暴涨,学生市场的打印输出潜力让我们看到了家庭购买打印设备及耗材的一次小井喷,对体量庞大的家庭打印需求是一次难得的启发式拉动;其二,在后疫情市场,重塑线下和线上营销新模式、开发家庭印务和在大数据、云服务等大趋势背景下的商用新场景,是打印和耗材生产厂商打开新思路、迎接新机遇的关键。

我们从这些数据中可以得到一些有趣的结论。入门A4机不论激光还是喷墨,打印机本身的利润已经非常低;但是这里面的市场份额竞争非常激烈,因为它的利润来源主要是耗材——原装硒鼓和墨盒。通常按照五年的产品生命周期来考量,只要这个打印机在用并且使用的是原装耗材,那么它就源源不断地为硬件商创造利润。

而过去两三年市场竞争之激烈,以至于廉价原装耗材的原厂连供喷墨、激光大粉仓、激光可加粉打印机新品频频推出。也就是说硬件商宁可牺牲一些耗材的利润率,也要保住市场的份额。现在新冠打开了入门A4机的潘多拉魔盒,大量的家庭购机需求短期内集中释放,廉价耗材机又出现了尴尬,因为后者虽然单机价格贵,但耗材利润大大压缩,等于是一锤子买卖。反而传统的墨盒式、一体硒鼓式打印机,如果获得了新的市场份额,那么在未来五年之内又增加了稳定的利润来源。这也是为什么2020年伊始廉价原装耗材的打印机新品忽然偃旗息鼓的重要原因。原装耗材降价的进程,忽然陷入了停滞。